20 мая 2026 года (среда), ВЕБИНАР

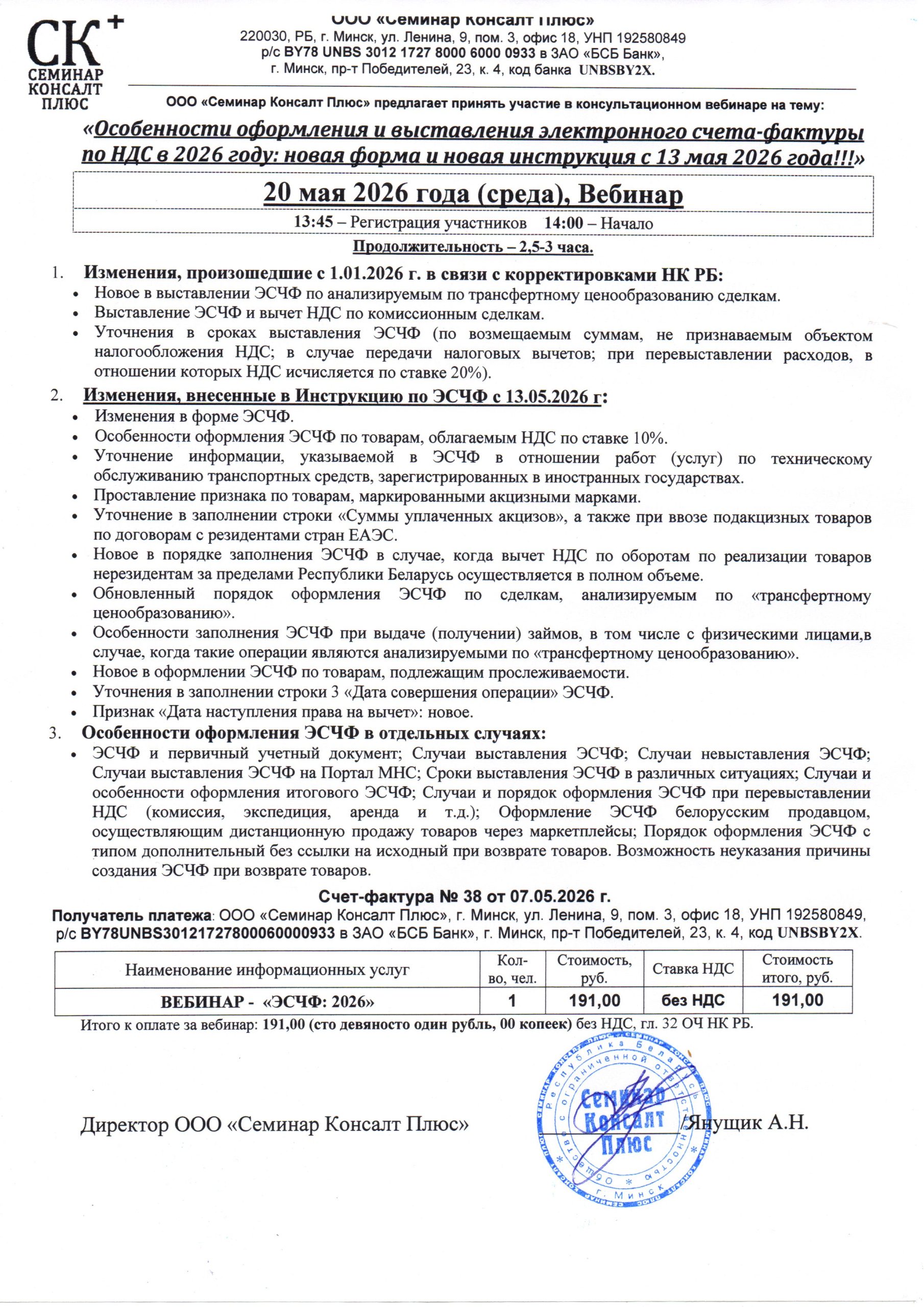

«Особенности оформления и выставления электронного счета-фактуры по НДС в 2026 году: новая форма и новая инструкция с 13 мая 2026 года!!!»

13.45 – Регистрация участников 14.00 – Начало

Продолжительность – 3 часа.

С 13.05.2026 г. вступила в силу новая «Инструкция о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры» (утверждена постановлением МНС РБ№ 14 от 31.05.2026 г. Новый порядок уточняет ряд аспектов, связанных с оформлением электронных счетов-фактур по НДС: по сделкам, анализируемым по «трансфертному ценообразованию»; по товарам, подлежащим прослеживаемости; по указанию даты совершения операции и т.д.

-

- Изменения, произошедшие с 1.01.2026 г. в связи с корректировками НК РБ:

- Новое в выставлении ЭСЧФ по анализируемым по трансфертному ценообразованию сделкам.

- Выставление ЭСЧФ и вычет НДС по комиссионным сделкам.

- Уточнения в сроках выставления ЭСЧФ (по возмещаемым суммам, не признаваемым объектом налогообложения НДС; в случае передачи налоговых вычетов; при перевыставлении расходов, в отношении которых НДС исчисляется по ставке 20%).

- Изменения, внесенные в Инструкцию по ЭСЧФ с 13.05.2026 г:

- Изменения в форме ЭСЧФ.

- Особенности оформления ЭСЧФ по товарам, облагаемым НДС по ставке 10%.

- Уточнение информации, указываемой в ЭСЧФ в отношении работ (услуг) по техническому обслуживанию транспортных средств, зарегистрированных в иностранных государствах.

- Проставление признака по товарам, маркированными акцизными марками.

- Уточнение в заполнении строки «Суммы уплаченных акцизов», а также при ввозе подакцизных товаров по договорам с резидентами стран ЕАЭС.

- Новое в порядке заполнения ЭСЧФ в случае, когда вычет НДС по оборотам по реализации товаров нерезидентам за пределами Республики Беларусь осуществляется в полном объеме.

- Обновленный порядок оформления ЭСЧФ по сделкам, анализируемым по «трансфертному ценообразованию».

- Особенности заполнения ЭСЧФ при выдаче (получении) займов, в том числе с физическими лицами,в случае, когда такие операции являются анализируемыми по «трансфертному ценообразованию».

- Новое в оформлении ЭСЧФ по товарам, подлежащим прослеживаемости.

- Уточнения в заполнении строки 3 «Дата совершения операции» ЭСЧФ.

- Признак «Дата наступления права на вычет»: новое.

- Особенности оформления ЭСЧФ в отдельных случаях:

- ЭСЧФ и первичный учетный документ;

- Случаи выставления ЭСЧФ;

- Случаи невыставления ЭСЧФ;

- Случаи выставления ЭСЧФ на Портал МНС;

- Сроки выставления ЭСЧФ в различных ситуациях;

- Случаи и особенности оформления итогового ЭСЧФ;

- Случаи и порядок оформления ЭСЧФ при перевыставлении НДС (комиссия, экспедиция, аренда и т.д.);

- Оформление ЭСЧФ белорусским продавцом, осуществляющим дистанционную продажу товаров через маркетплейсы;

- Порядок оформления ЭСЧФ с типом дополнительный без ссылки на исходный при возврате товаров. Возможность неуказания причины создания ЭСЧФ при возврате товаров.

- Изменения, произошедшие с 1.01.2026 г. в связи с корректировками НК РБ:

Лектор-консультант – Сузанский Владимир Евгеньевич

(директор ООО «ГрандБизнес Консалтинг», аудитор, член редколлегии .журнала «Главный бухгалтер»)

{kind=link}

{kind=link}