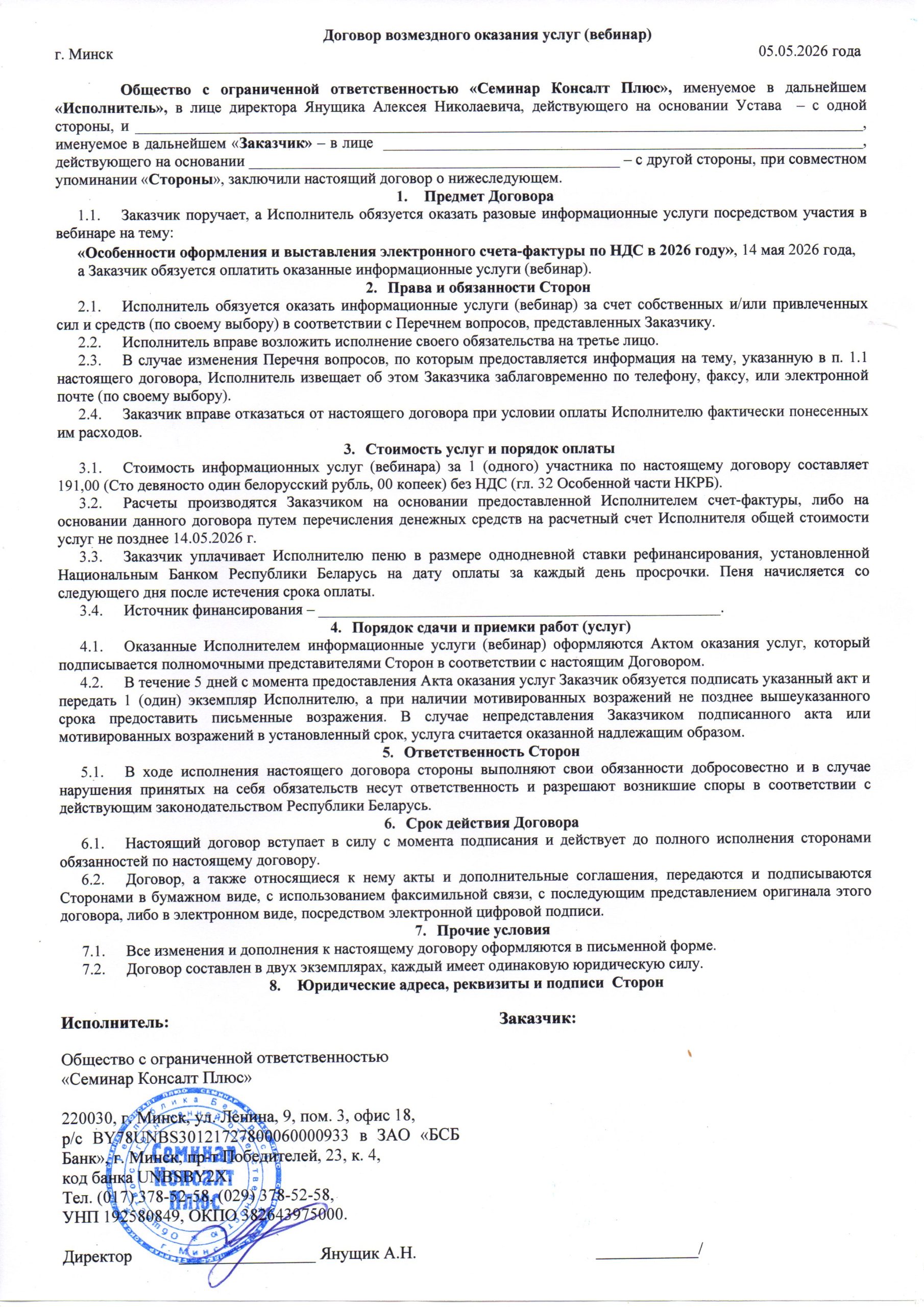

14 мая 2026 года (четверг), ВЕБИНАР

«Особенности оформления и выставления электронного счета-фактуры по НДС в 2026 году!!!»

09.40 – Регистрация участников 10.00 – Начало

Продолжительность – 3 часа.

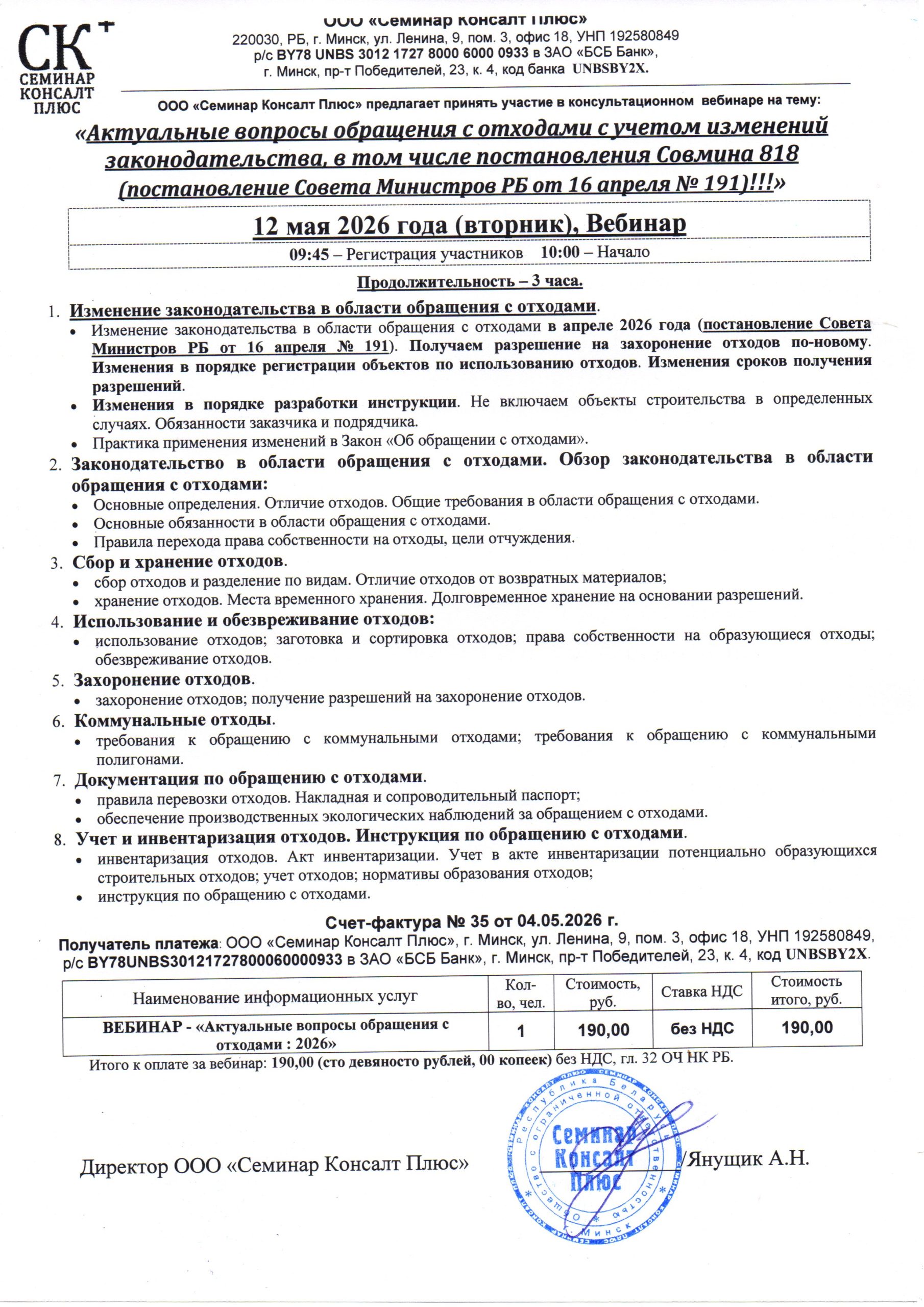

С 1.01.2026 г. внесены изменения в Налоговый кодекс РБ, которые затронули и механизм выставления ЭСЧФ. Напомним, механизм выставления ЭСЧФ определен «Инструкцией о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры», утвержденной постановлением МНС РБ от 25.04.2016 г. N 15 (далее – Инструкция по ЭСЧФ), в которую постановлением МНС РБ № 7 от 19.02.2025 г. внесены изменения. Также изменения вносились и с в 2025 г.

Все субъекты хозяйствования, являющиеся плательщиками НДС (в некоторых случаях – и не являющиеся плательщиками), должны составлять по определенным правилам и направлять ЭСЧФ соответствующей стороне или на Портал МНС. На предстоящем вебинаре (семинаре) будут рассмотрены новшества 2026г. и 2026г., а также практика применения ЭСЧФ в 2026 г.

-

- Изменения, произошедшие с 1.01.2026 г. в связи с корректировками НК РБ:

- Новое в выставлении ЭСЧФ по анализируемым по трансфертному ценообразованию сделкам.

- Уточнения в сроках выставления ЭСЧФ (по возмещаемым суммам, не признаваемым объектом налогообложения НДС; в случае передачи налоговых вычетов; при перевыставлении расходов, в отношении которых НДС исчисляется по ставке 20%).

- Изменения, произошедшие с 1.01.2025 г. в связи с корректировками НК РБ:

- Исключение необходимости выставления ЭСЧФ при приобретении товаров на иностранных маркетплейсах.

- Выставление ЭСЧФ при выдаче займов, в т.ч. работникам. Нюансы оформления такого ЭСЧФ.

- Заполнение ЭСЧФ по сделкам с взаимозависимыми лицами, признаваемыми и не признаваемыми анализируемыми.

- Случаи ограничения доступа к личному кабинету на Портале ЭСЧФ.

- Изменения, внесенные в Инструкцию по ЭСЧФ с 12.03.2025 г.

- Изменение формы ЭСЧФ.

- Уточнение случаев выставления ЭСЧФ покупателем.

- Указание адреса местонахождения иностранных филиалов.

- Новое в выставлении ЭСЧФ при начислении процентов по кредитам и займам.

- Исключение порядка выставления ЭСЧФ при приобретении товаров у иностранных маркетплейсов.

- Дополнительный случай проставления признака «Вычет в полном объеме».

- Определение отчетного периода в отношении оборота по реализации, указанного в дополнительном ЭСЧФ с признаком «Возврат товара».

- Новый признак «Продажа физическому лицу».

- Расширение признаков дополнительных данных по товарам, облагаемым НДС по ставке 10%.

- Исключение проставления признака «физлицо» при реализации товаров физическим лицам.

- Планируемые новшества в 2026 г.:

- Корректировка сроков выставления ЭСЧФ;

- Выставление ЭСЧФ комиссионером комитенту;

- Выставление ЭСЧФ как отчетность по «трансфертному ценообразованию»: планируемые изменения.

- Особенности оформления ЭСЧФ в отдельных случаях:

- ЭСЧФ и первичный учетный документ; Случаи выставления ЭСЧФ; Случаи невыставления ЭСЧФ; Случаи выставления ЭСЧФ на Портал МНС; Сроки выставления ЭСЧФ в различных ситуациях; Случаи и особенности оформления итогового ЭСЧФ; Случаи и порядок оформления ЭСЧФ при перевыставлении НДС (комиссия, экспедиция, аренда и т.д.); Оформление ЭСЧФ по полученным и выданным кредитам и займам и процентам по ним; Оформление ЭСЧФ белорусским продавцом, осуществляющим дистанционную продажу товаров через маркетплейсы; Порядок оформления ЭСЧФ с типом дополнительный без ссылки на исходный при возврате товаров.Возможность неуказания причины создания ЭСЧФ при возврате товаров

- Изменения, произошедшие с 1.01.2026 г. в связи с корректировками НК РБ:

Лектор-консультант – Сузанский Владимир Евгеньевич

(директор ООО «ГрандБизнес Консалтинг», аудитор, член редколлегии .журнала «Главный бухгалтер»)

{kind=link}

{kind=link}